Es fehlen inländische Impulse für EUR-Kurve, Carry-Positionen bleiben gesucht

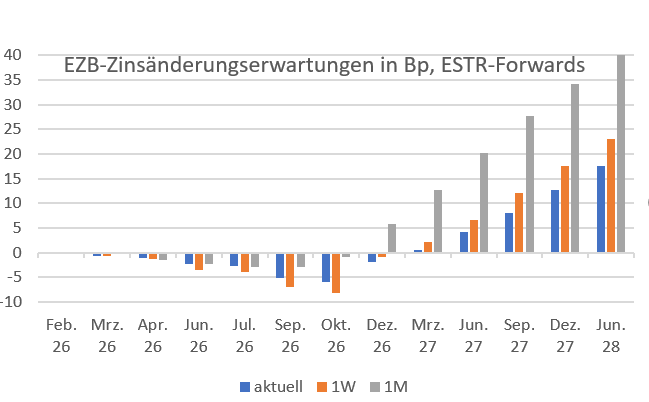

Trotz einer leichten Aufwärtstendenz der konjunkturellen Daten im Euroraum rechnen Marktteilnehmer fest mit stabilen Leitzinsen der EZB bis weit in das Jahr 2027 hinein. Besonders auffällig ist hierbei die deutliche Abwärtsrevision der Zinssteigerungs-Erwartungen für den Zeitraum 2027/2028 während der letzten vier Wochen: Wurde vor einem Monat noch per Dezember 2027 ein Anstieg um 35 Basispunkte eingepreist, liegt dieser Wert

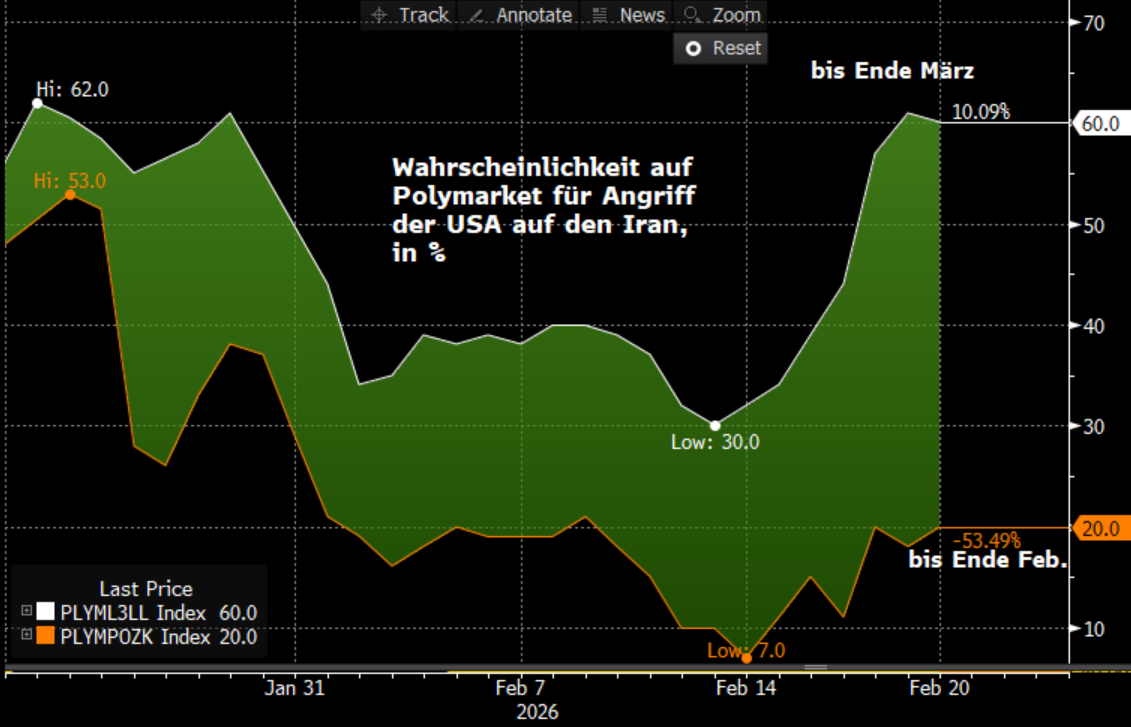

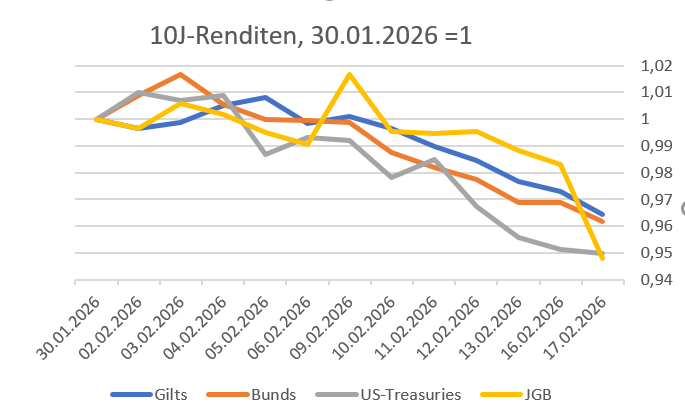

Trotz einer leichten Aufwärtstendenz der konjunkturellen Daten im Euroraum rechnen Marktteilnehmer fest mit stabilen Leitzinsen der EZB bis weit in das Jahr 2027 hinein. Besonders auffällig ist hierbei die deutliche Abwärtsrevision der Zinssteigerungs-Erwartungen für den Zeitraum 2027/2028 während der letzten vier Wochen: Wurde vor einem Monat noch per Dezember 2027 ein Anstieg um 35 Basispunkte eingepreist, liegt dieser Wert aktuell nur noch bei etwa 12 Basispunkten. Da der Spielraum für weitere Revisionen nach unten jedoch zunehmend schwindet, dürften deutliche weitere Renditerückgänge am langen Ende der Kurve (Bull-Flattening 2/10) ohne geopolitische Schocks (Iran) und einem Anspringen der generellen Risikowahrnehmung (= Safe Haven Flows) nur mit Schützenhilfe durch US-Treasuries oder JGBs realisieren lassen. Doch auch hier wird die Luft bei 10-jährigen Renditen um 4% bzw. unter 2,1% dünn.

Eine Fortsetzung der niedrigen EUR-Zinsvolatilität – insbesondere im vorderen Bereich des Vola-Grids bis fünf Jahre – bleibt damit zunächst das wahrscheinlichste Szenario, was Carry-Strategien weiterhin begünstigt. Neben den üblichen Verdächtigen im Solva 0 Segment wie den baltischen Staaten, Slovenien, in EUR-denominierte Staatsanleihen Polens sowie Spanien und Italien erscheinen auch 2- und 5-jährige EU-Bonds gegenüber dem BIP-gewichteten Basket zuletzt wieder attraktiv. 30-jährige EU-Laufzeiten bleiben strukturell attraktiv, da sie perspektivisch vom Auslaufen des NGEU-Programms profitieren, wodurch die Emissionsaktivität der EU bei Laufzeiten über 20 Jahren künftig abnehmen sollte. Ergänzend stützt die Erwartung, dass das Emissionsvolumen generell am langen Ende der Kurve im März saisonal nachlassen wird, das Potenzial für eine relative Outperformance 30-jähriger Laufzeiten (Verflachung 10/30).

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|