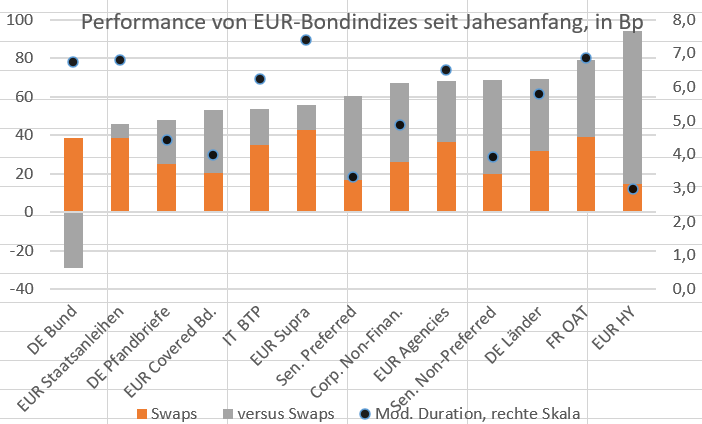

30J Bundrendite auf Höchststand seit 08/2011 - trotzdem konstruktiver Start ins Jahr bei EUR-Anleihen

Angesichts der Emissionsflut in der Eurozone sowie negativer Impulse vom Treasurymarkt notiert die 30‑jährige Bundrendite mit 3,55 % auf dem höchsten Niveau seit August 2011. Bundesanleihen underperformen dabei gegenüber Swaps, und der Buxl‑Spread (30J) liegt auf dem tiefsten Stand seit Ende Oktober 2025. Dennoch zeigt sich der Jahresauftakt für den Anleihemarkt insgesamt konstruktiv. An der Spitze steht der

Angesichts der Emissionsflut in der Eurozone sowie negativer Impulse vom Treasurymarkt notiert die 30‑jährige Bundrendite mit 3,55 % auf dem höchsten Niveau seit August 2011. Bundesanleihen underperformen dabei gegenüber Swaps, und der Buxl‑Spread (30J) liegt auf dem tiefsten Stand seit Ende Oktober 2025. Dennoch zeigt sich der Jahresauftakt für den Anleihemarkt insgesamt konstruktiv. An der Spitze steht der Bloomberg High Yield Index (94 Bp), der von der starken Spreadeinengung bei Unternehmensanleihen insgesamt profitierte während OATs angesichts der nachlassenden politischen Spannungen ebenfalls stark performten und mit 79 Bp Platz 2 einnehmen. Einzig die Schwäche des Index von Bundesanleihen (nur +9 Bp) fällt aus dem Rahmen.

Für die Performance der einzelnen Indizes sind drei Komponenten ausschlaggebend: die Duration des Index, die Zinsveränderung sowie die Veränderung des Spreads der im Index enthaltenen Anleihen gegenüber Swaps. Angesichts des bullischen Flattenings der Swapkurve seit Jahresbeginn ist der Performancebeitrag auf der Zinsseite in allen Indizes positiv – wobei eine höhere Duration automatisch zu einem stärkeren Performancebeitrag führt. Auch die Spread‑Komponente gegenüber Swaps ist überwiegend positiv, mit Ausnahme bei deutschen Bundesanleihen. Aufgrund der Emissionsflut bei Bundesanleihen erwarten wir von Zins², dass Bunds auch in den kommenden Quartalen weiter underperformen werden.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|