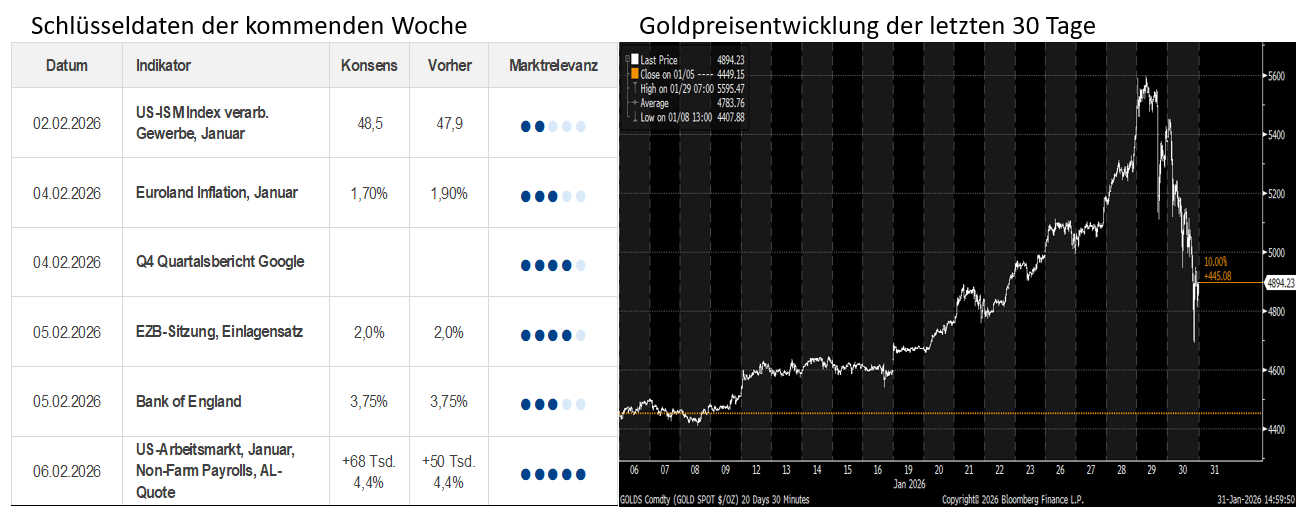

Dovisher Bias bei den Kommentaren aus dem EZB-Rat – vorne Steepener, jenseits von 30 Jahren Flattener

*ECB'S REHN: THERE'S REAL RISK OF LOWER-THAN-EXPECTED INFLATION *KAZAKS: BIG, RAPID EURO STRENGTHENING MAY TRIGGER ECB RESPONSE *STOURNARAS: JANUARY INFLATION IS JUST ONE DATA POINT *VILLEROY: DOWNSIDE INFLATION RISKS PROBABLY MORE SIGNIFICANT *ECB'S ESCRIVA: MUST BE QUICK TO ACT IF NEW DEVELOPMENTS ARISE Am Tag nach der EZB-Sitzung vom 05.02.26 zeigen die

*ECB'S REHN: THERE'S REAL RISK OF LOWER-THAN-EXPECTED INFLATION

*KAZAKS: BIG, RAPID EURO STRENGTHENING MAY TRIGGER ECB RESPONSE

*STOURNARAS: JANUARY INFLATION IS JUST ONE DATA POINT

*VILLEROY: DOWNSIDE INFLATION RISKS PROBABLY MORE SIGNIFICANT

*ECB'S ESCRIVA: MUST BE QUICK TO ACT IF NEW DEVELOPMENTS ARISE

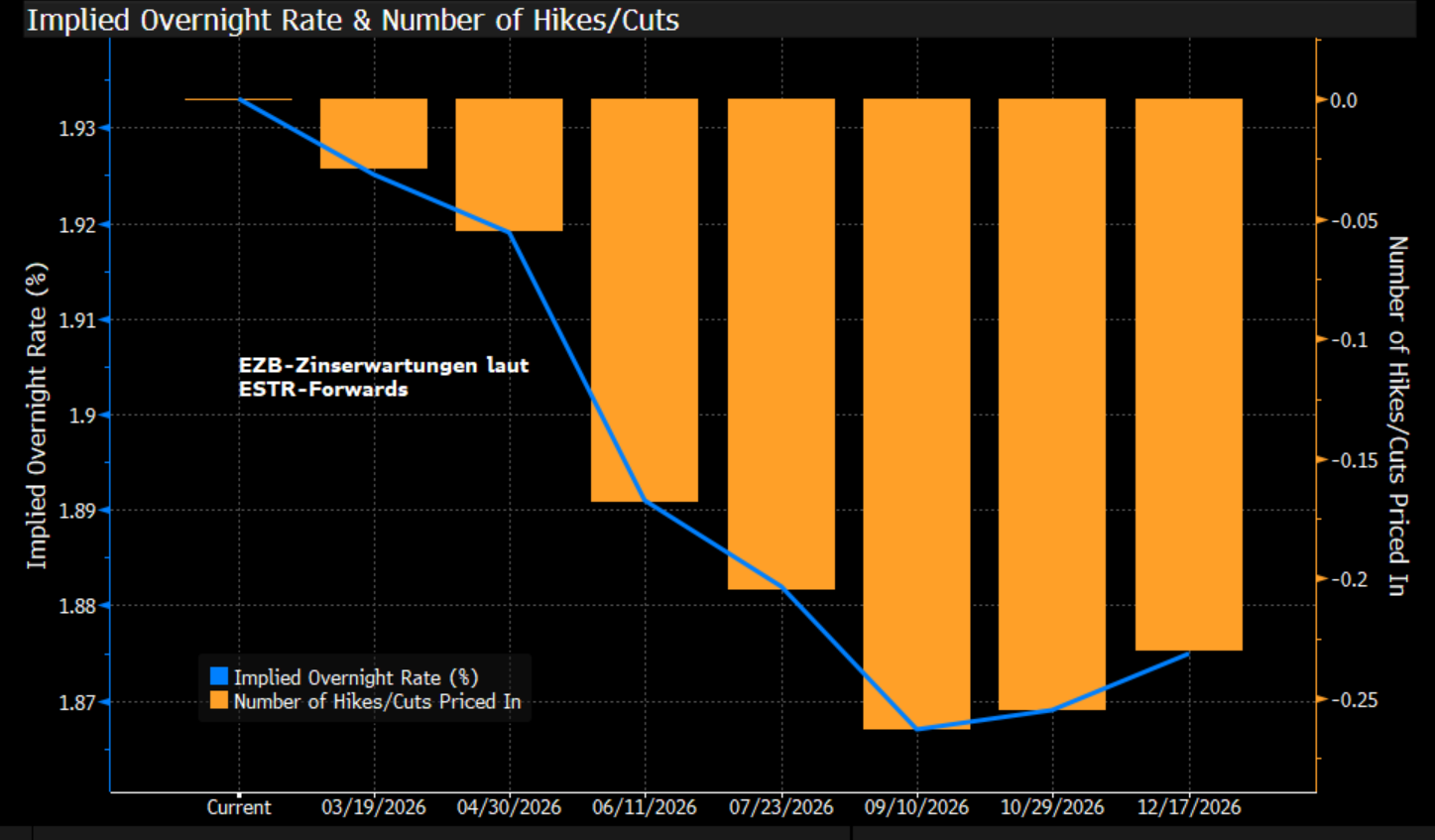

Am Tag nach der EZB-Sitzung vom 05.02.26 zeigen die Kommentare der sich zu Wort meldenden EZB-Ratsmitglieder im Vergleich zu den Äußerungen von Präsidentin Lagarde einen eher dovishen Bias. Dies bestätigt uns von Zins² in unserer Schlussfolgerung: Zwar steht die EZB derzeit nicht unter akutem Handlungsdruck, doch sind die Risiken für eine Zinssenkung im Sommer oder Herbst höher, als es der Markt aktuell einpreist.

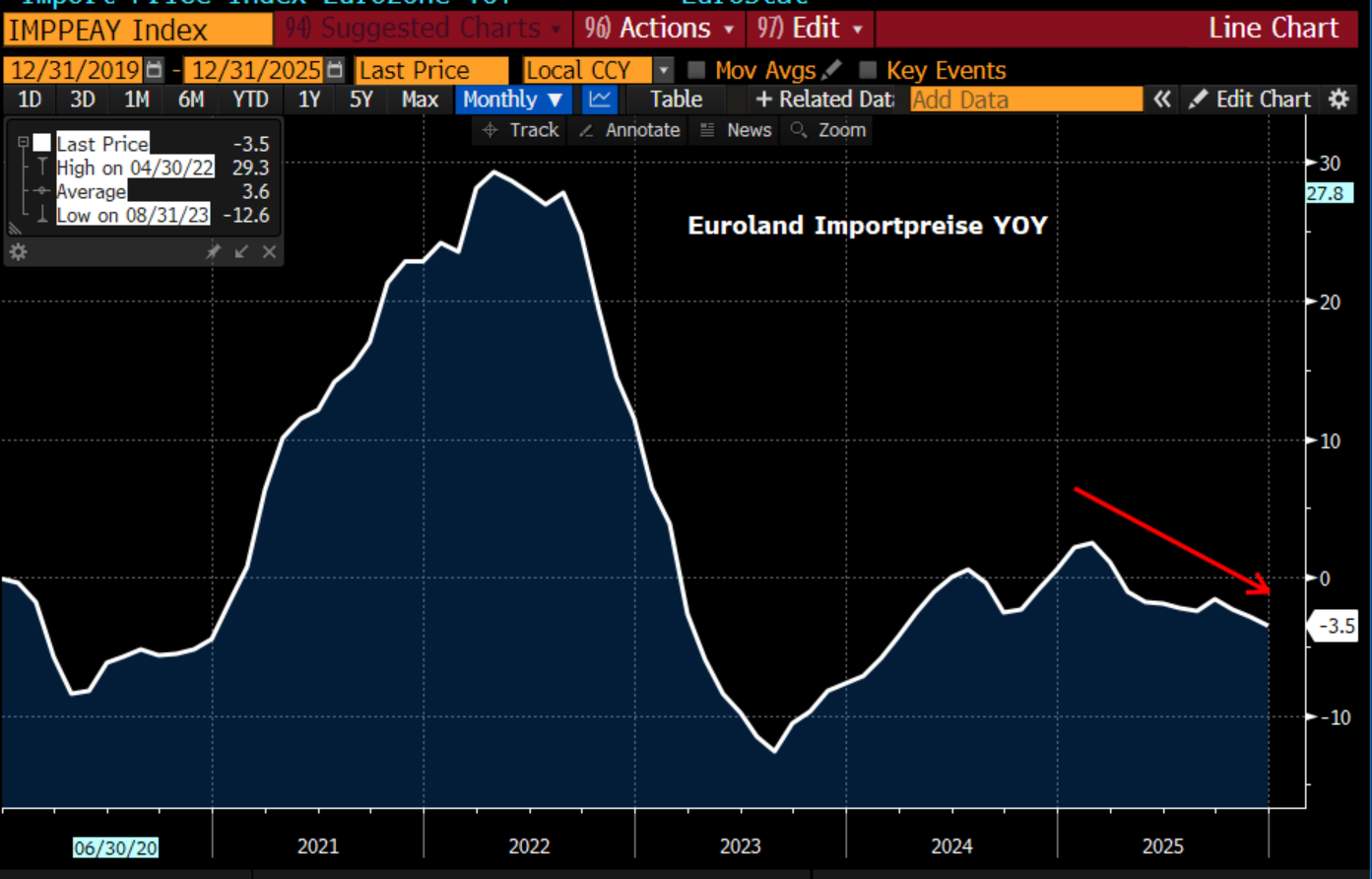

Kurzfristig einen Mehrheitswechsel im EZB-Rat zu erwarten wäre aber naiv, denn ein Unterschießen der Inflation wird sich nur allmählich manifestieren. Vor Juni erscheint eine fundierte Neubewertung für die EZB kaum möglich. Entsprechend wichtig wird das Prognose-Update bei der EZB-Sitzung am 11. Juni. Abgesehen von einer möglichen Befestigung des EUR, die sich bereits in den um 3,5 % fallenden Importpreisen (Dez. 2025) widerspiegelt, dürften anhaltend deflationäre Impulse — etwa über Importe aus China oder nachlassenden Lohndruck in der Eurozone — im Fokus der EZB-Analysen stehen.

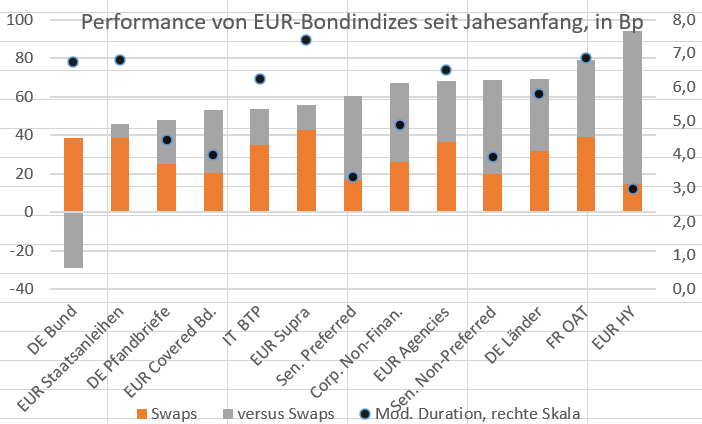

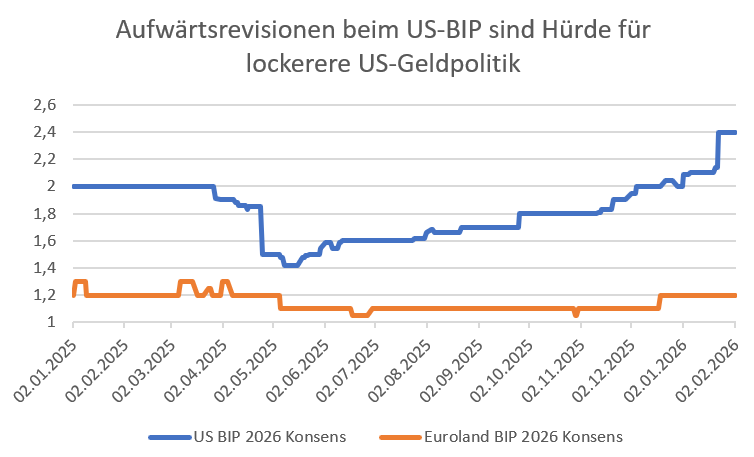

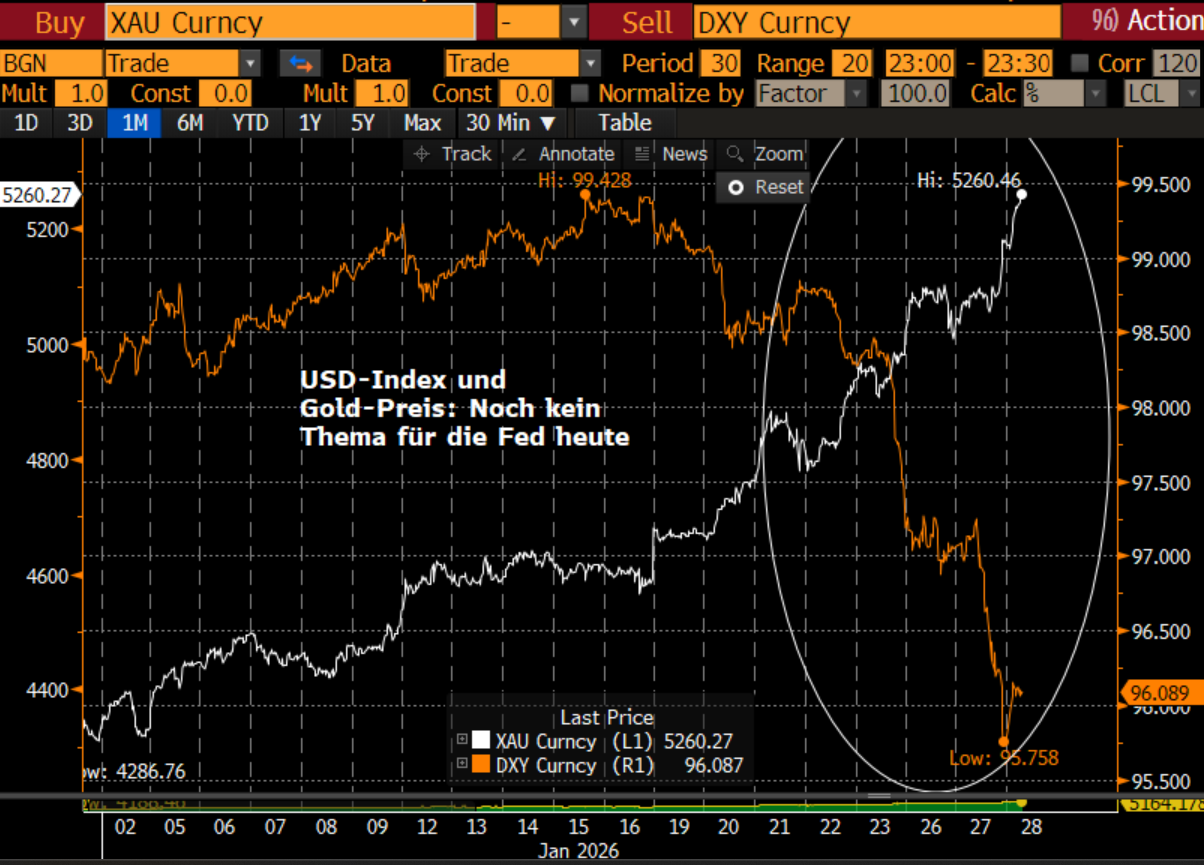

Zusammen mit Argumenten für eine steilere USD-Kurve erwarten wir in diesem Umfeld in den kommenden Monaten eine etwas steilere Kurve in der Eurozone, zumindest zwischen 5 und 10 bzw. 5 und 20 Jahren. Die aktuelle Outperformance ultra-langer Laufzeiten jenseits von 30 Jahren aufgrund der Asymmetrie zwischen Neuemissionen (niedrig) und stabiler Nachfrage von Seiten der Pensionskassen/Versicherungen sollte von der Versteilung im vorderen Kurvenbereich nicht beeinträchtigt sein. Gerade letzteres ist ein starker Performancetreiber für den Abaki Fixed Income Convexity.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|