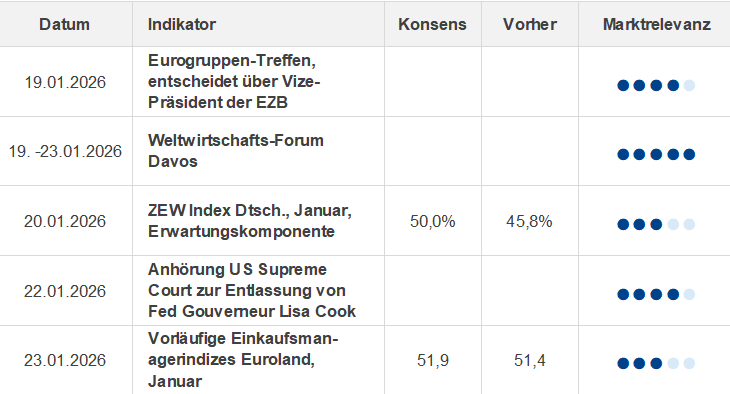

Schlüsselevents der Woche - Politik dominiert: WEF Davos, Eurogruppe, US-Supreme Court

In dieser Woche stehen nur wenige relevante Konjunkturdaten an, und auch die Zahl der Unternehmensberichte (Q4 2025) aus den USA und Europa bleibt überschaubar. Das ändert sich erst in der darauffolgenden Woche, wenn mit Meta, Tesla, Microsoft und Apple vier der Magnificent 7 ihre Q4 Ergebnisse vorlegen (28.01. und 29.01.). Entsprechend wird der Wochenstart klar von politischen Themen

In dieser Woche stehen nur wenige relevante Konjunkturdaten an, und auch die Zahl der Unternehmensberichte (Q4 2025) aus den USA und Europa bleibt überschaubar. Das ändert sich erst in der darauffolgenden Woche, wenn mit Meta, Tesla, Microsoft und Apple vier der Magnificent 7 ihre Q4 Ergebnisse vorlegen (28.01. und 29.01.). Entsprechend wird der Wochenstart klar von politischen Themen dominiert (USA Montag Feiertag, Martin Luther King Day).

Die von Präsident Trump angekündigten zusätzlichen US Zölle ab dem 1. Februar – 10 % auf alle Importe aus wichtigen EU Staaten sowie aus UK und Norwegen, ab Juni sogar 25 % – dürften zwar in dieser Form kaum umgesetzt werden (u. a. wegen der ausstehenden Supreme Court Entscheidung zur Rechtmäßigkeit der Zölle und zunehmendem Widerstand innerhalb der republikanischen Partei). Dennoch zeigen die politischen Wirrungen von Trump, dass auch das Handelsabkommen zwischen den USA und der EU keine Entwarnung in der Zollfrage bietet. Das am 19.01. beginnende World Economic Forum (WEF) mit Trump dürfte aus europäischer Sicht zudem weitere unerfreuliche Schlagzeilen produzieren. Marktteilnehmer müssen politische Tail Risiken – etwa hinsichtlich NATO Bestand oder strukturellen Veränderungen innerhalb der EU – stärker gewichten, insbesondere falls die EU wie von Präsident Macron gefordert das Anti Coercion Instrument als Reaktion auf Trumps Grönlandpolitik aktiviert.

Neben der Zolleskalation und dem WEF steht das Treffen der Finanzminister der Eurozone (19.01.) im Fokus. Der Vorschlag für die Nachfolge von Luis de Guindos als EZB Vizepräsident (seine Amtszeit endet am 31. Mai 26) ist in der von Proporz geprägten EZB relevant für die spätere Nachfolge von Präsidentin Lagarde, deren Amtszeit am 31.10.2027 endet.

Ein weiterer politischer Datenpunkt ist die Anhörung im Fall Lisa Cook vor dem US Supreme Court am 22.01. Die Einschätzung von www.zins2.de dazu finden Sie im vorherigen Post.

Marktausblick von www.zins2.de zum Wochenstart

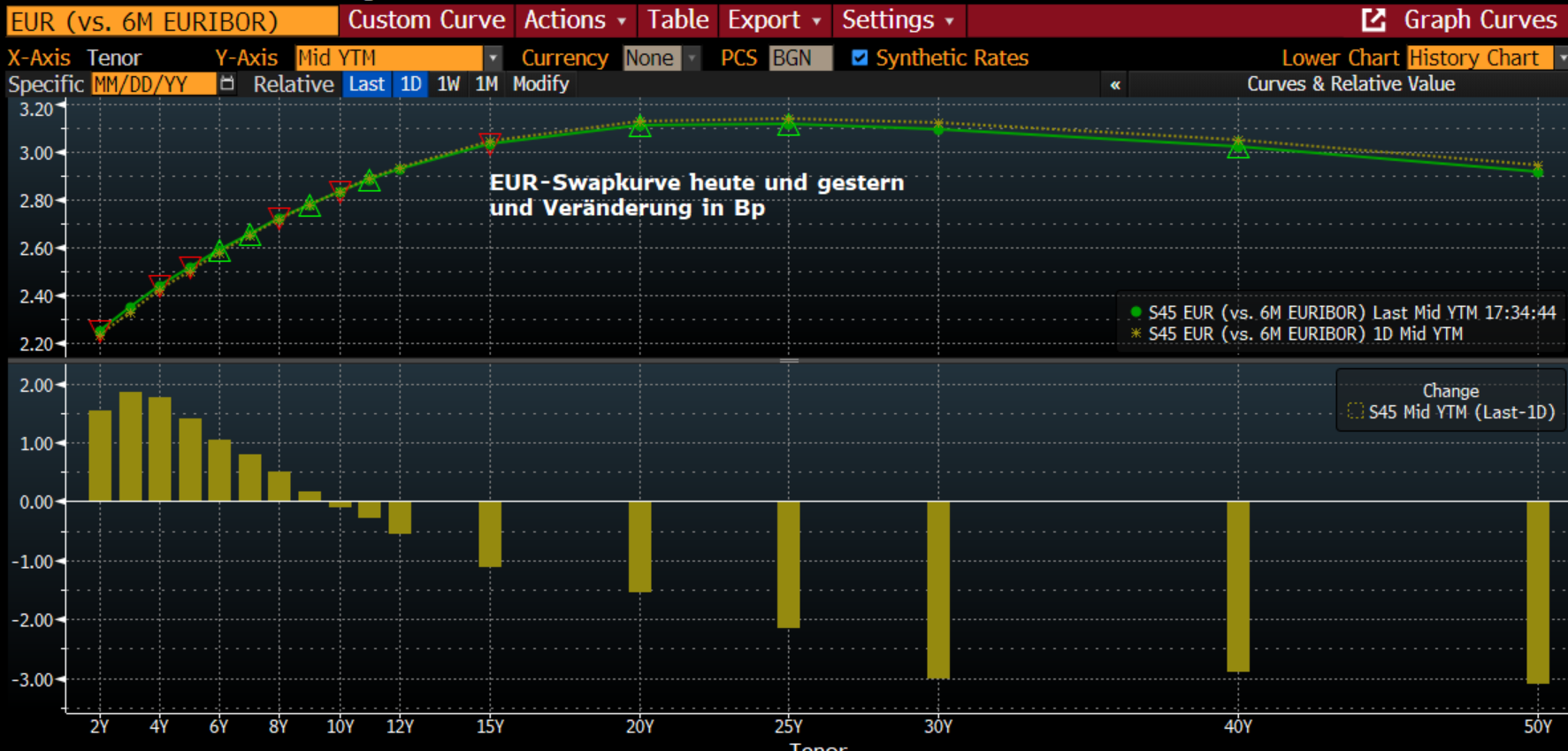

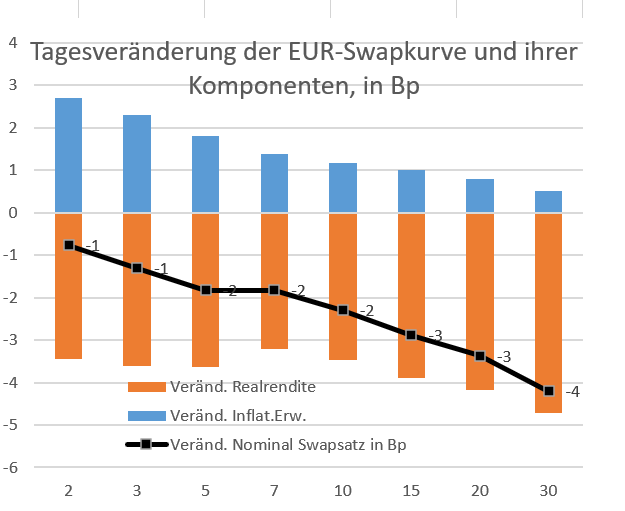

EUR Zinskurve: Höhere US Zölle bzw. das Risiko einer Eskalation treffen die Eurozone in einer konjunkturell sensiblen Phase. Es ist fraglich, ob die jüngst angehobenen Wachstumsprognosen für 2026 Bestand haben. Am kurzen Ende der Kurve sollten die Renditen zum Wochenstart etwas nachgeben, ohne dass die Erwartungen stabiler EZB Zinsen für 2026 ernsthaft infrage stehen. Am langen Ende dürfte die Underperformance von Bunds gegenüber anderen Euroland Staatsanleihen anhalten, da Spekulationen über eine stärkere gemeinsame Schuldenaufnahme in der EU zunehmen. Die Bund Kurve sollte sich daher etwas versteilen (2/10), und Bunds sollten gegenüber Swaps underperformen.

FX: EURUSD dürfte sich weiter leicht abschwächen.

Gold/Silber: Edelmetalle sollten Rückenwind erhalten.

Aktien: Die Risikowahrnehmung dürfte insgesamt zunehmen, Gewinnmitnahmen könnten dominieren. Exportwerte mit hohem US Exposure sollten underperformen, Rüstungswerte sollten outperformen.

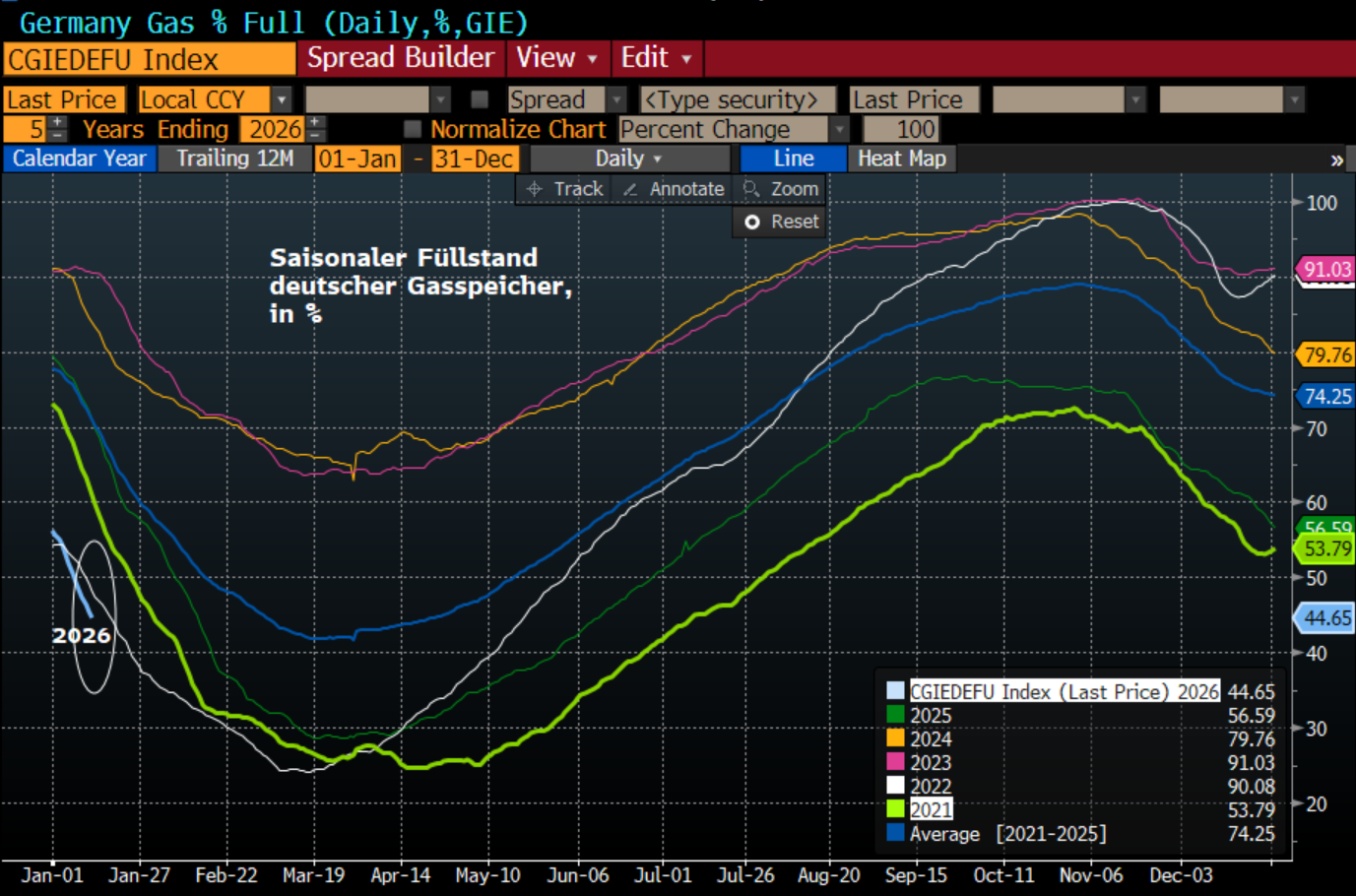

Wichtiger als Makrodaten sind in dieser Woche noch die Erdgaspreise, die in Europa zuletzt aufgrund stark sinkender Speicherstände (insbesondere in Deutschland) deutlich anzogen. Die erneut erwartete Kältewelle könnte die Preise weiter treiben und über volatilere Inflationserwartungen auf die EUR Kurve wirken.

|

Weitere Artikel und Live Feed mit Marktkommentaren auf zins2.de |

|

Zins² by ICM InvestmentBank AG

Tel.: +49 (0) 30 887 106 0 |

|